StarNuclear Fusion (星核聚变)

중국 민영 상업 核융합 분야 최대 규모 시리즈 A 기록 경신 — 합肥에서 “고온초전도 + 준등동력(QI) 仿星器” 노선으로 인류 미래 에너지에 도전하다

合肥星核聚变能源科技有限公司(StarNuclear Fusion, 이하 “星核聚变”)는 2025년 11월 중국 안후이성 合肥 고신구 科大硅谷(USTC Silicon Valley) 단지에 정식 등록된 상업용 핵융합 에너지 스타트업입니다. 설립 이후 약 7개월 만에 중국 민영 상업 핵융합 분야에서 알려진 사례 중 최대 규모의 첫 라운드 투자(RMB 8.3억, 약 1,150만 달러)를 유치하며 업계의 주목을 받았습니다.

1981년생으로 复旦大学(푸단대학교) 전자공학과를 졸업한 뒤, 약 20년간 반도체(집적회로) 산업에 종사하며 정밀장비·공급망 관리·산업자본 운용 전반에 걸친 실무 경험을 축적했습니다. 2010년부터는 연쇄 창업가로서 하드웨어 제조 분야에서 다수의 사업을 직접 이끌어 온 이력을 보유하고 있습니다. 반도체·정밀제조 분야에 깊이 뿌리내린 산업적 배경을 바탕으로 글로벌 에너지 전환 흐름을 지속적으로 추적해 온 그는, 핵융합 에너지 관련 문헌을 체계적으로 탐독하고 이론을 독학하는 과정에서 산업 변곡점을 포착했습니다. 전 세계 다수 국가가 상업 핵융합 분야에 대한 민간 투자를 개방하고 있으며, 合肥가 EAST(인공태양)·夸父(CRAFT) 등 대형 실증 장치를 기반으로 완결된 핵융합 산업 클러스터를 형성하고 있음에도 불구하고, 정작 仿星器(스텔라레이터) 노선에 주력하는 국내 기업이 거의 전무하다는 시장 공백을 발견한 것입니다. 이러한 인사이트를 바탕으로 2025년 11月 合肥 高新区 科大硅谷에서 星核聚变을 창업, “고온초전도 + 선진 준등동력(QI) 仿星器” 기술 노선을 핵심 전략으로 설정했습니다.

中国科学院 플라즈마물리연구소(等离子体物理研究所) 출신으로 仿星器 자기 구속 핵융합 분야를 장기간 연구해 온 전문가입니다. 中国科学技术大学(USTC)에서 「先进仿星器磁体物理优化设计研究」(선진 仿星器 자석 물리 최적화 설계 연구, 2023)를 주제로 박사학위를 취득했으며, 仿星器 자석 위형(位形) 설계 및 공학화 분야에서 깊은 학술적 기반을 보유하고 있습니다. 董伟 CEO와 仿星器 기술 노선 및 공학화 경로에 대한 공감대를 형성하며 회사의 기술 전략을 공동 수립했습니다.

반도체·정밀제조 산업 운영 경험을 보유한 CEO와 仿星器 자석 물리 전문 학술 배경을 보유한 CTO의 조합은, 핵융합 산업이 요구하는 “이론적 타당성”과 “공학적 양산화”라는 두 축을 동시에 충족시키는 팀 구성으로 평가됩니다. 회사 측은 创办(창업) 동기와 관련해 国际热核聚变实验堆(ITER), BEST(紧凑型聚变能实验装置) 등 대형 장치·실증 플랫폼 구축이 지속되며 중국의 핵융합 공학 역량이 빠르게 고도화되고 있고, 선진 仿星器가 공학화의 중요한 시간적 창구를 맞이하고 있다고 설명합니다.

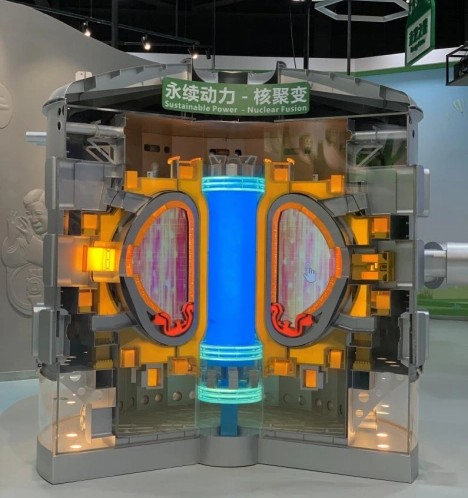

星核聚变은 “고온초전도(High-Temperature Superconducting) + 선진 준등동력(Quasi-Isodynamic, QI) 仿星器” 기술 노선을 핵심 전략 자산으로 삼아, 자기 구속 핵융합 장치의 공학화·상업화를 추진하는 초기 단계 딥테크 기업입니다. 설립 7개월여 만에 국내 민영 상업 핵융합 분야 최대 규모의 첫 라운드 투자를 유치하며, 仿星器 노선 중심의 핵융합 스타트업으로는 국내에서 가장 주목받는 사례 중 하나로 부상했습니다.

핵심 기술 노선 — 고온초전도 × QI 仿星器:

仿星器의 핵심 난제인 복잡한 3차원 비틀림 코일 구조 구현을 위해 고온초전도 자석 기술을 적용합니다. 고온초전도 소재는 기존 저온초전도 대비 운영 효율과 자기장 강도 측면에서 구조적 이점을 제공하여, 仿星器 공학화의 병목으로 지적되어 온 자석 제작 난이도와 비용 문제를 완화하는 방향으로 활용됩니다.

전통 仿星器가 안고 있던 입자 손실·에너지 손실 문제를 완화하기 위해, 정밀한 자기장 위형(magnetic configuration) 설계를 통해 고에너지 입자 구속 성능과 낮은 신고전 수송(neoclassical transport)을 동시에 구현하는 QI(준등동력) 대칭 설계를 핵심 기술로 채택합니다.

仿星器는 대규모 환형 플라즈마 전류에 의존하지 않고 외부 코일만으로 자기장 구조를 유지하므로, 토카막 노선의 핵심 약점인 대파괴(disruption) 리스크 없이 장시간 정상상태 운전이 가능합니다. 이는 향후 상업 발전소 단계에서 연속·안정적 전력 생산을 구현하기 위한 구조적 전제 조건으로 평가됩니다.

왜 仿星器인가 — 국내 경쟁 공백을 겨냥한 전략적 포지셔닝: 중국 핵융합 산업은 EAST·CFETR 등 대형 국책 장치를 중심으로 토카막 노선에 압도적으로 집중되어 왔으며, 国内에서 仿星器 노선에 주력하는 민영 기업은 사실상 전무했던 것으로 알려져 있습니다. 星核聚变은 이 기술 노선의 공백을 정면으로 겨냥하여 진입했으며, 이는 동일 자본 규모 대비 경쟁 강도가 상대적으로 낮은 영역에서 선점 효과를 노리는 전략적 포지셔닝으로 해석됩니다.

星核聚变은 2025년 11월 설립 이후 약 7개월 만인 2026년 6월, RMB 8.3억(약 1,150만 달러) 규모의 첫 라운드 투자를 클로징했습니다. 이는 중국 민영 상업 핵융합 분야에서 알려진 사례 중 최대 규모의 첫 라운드 기록으로, 산업자본·국가급 벤처캐피털·合肥 현지 국유자본이 총망라된 24개 기관이 동시 참여했다는 점에서 자본시장의 폭넓은 신뢰를 시사합니다. 라운드 후 기업가치는 RMB 약 30억으로 평가되었습니다.

董伟 CEO와 陆志远 CTO를 주축으로 “고온초전도 + QI 仿星器” 기술 노선을 핵심 전략으로 설정하고 법인을 등록. 合肥의 완결된 핵융합 산업 클러스터와 科大硅谷의 창업 생태계 지원을 입지 선정의 핵심 요인으로 명시했습니다.

리드 투자자: 上汽金控(SAIC Capital), 恒旭资本, 深创投(Shenzhen Capital Group), 中科创星(CAS Star) 4개 기관이 헤드 컨소시엄으로 공동 리드.

참여 기관(총 24개): 리드 4개사 외에 混沌投资, 普华资本, 达晨财智, 联想之星, 龙芯创投, 华控基金, 钟鼎资本, 飞图创投, 华登高科, 紫金矿业(Zijin Mining), 国科创投, 中鼎股份, 粤科创投, 南山战新投, 晶凯资本, 云泽资本, 益华资本, 清科控股(Zero2IPO Holdings), 峰和资本 등 21개 기관이 팔로우온으로 참여했으며, 合肥市创新投·合肥高投 등 合肥 현지 국유 자본도 투자에 동참했습니다.

자본 구성의 특징: 산업자본(紫金矿业 등 원자재·에너지 기업), 국가급 시드·딥테크 전문 VC(中科创星), 지방 정부 산하 국유 투자기관(深创投, 合肥市创新投, 合肥高投)이 동시에 결집한 구조로, 단일 라운드 내에서 산업·국가·지방정부 3개 층위의 자본이 모두 검증에 참여했다는 점이 특징적입니다.

星核聚变의 경쟁 포지셔닝은 국내에서 사실상 공백 상태였던 仿星器 기술 노선의 선점, 산업·학술 역량을 겸비한 창업팀 구성, 그리고 合肥라는 입지가 제공하는 핵융합 산업 클러스터 효과라는 세 축에서 형성됩니다. 핵융합 산업 특성상 기술 검증에는 장기간이 소요되는 만큼, 현시점의 경쟁우위는 상업화 성과보다는 기술 노선의 차별성과 자본·생태계 접근성에서 평가되어야 합니다.

중국 핵융合 산업은 EAST·CFETR 등 국책 대형 장치를 중심으로 토카막 노선에 자본과 인재가 집중되어 왔으며, 仿星器 노선에 주력하는 민영 기업은 국내에서 거의 전무했습니다. 星核聚变은 이 공백을 정면으로 겨냥해 진입함으로써, 후발 토카막 경쟁사 대비 상대적으로 낮은 직접 경쟁 강도 속에서 기술·인재·자본을 선점할 수 있는 구조적 위치를 확보했습니다.

20년간 반도체·정밀제조 산업에서 정밀장비·공급망·산업자본 운용을 체득한 董伟 CEO와, 中国科学院 등离子体物理研究所·中国科学技术大学에서 仿星器 자석 물리를 전문적으로 연구한 陆志远 CTO의 조합은, 핵융합 스타트업이 직면하는 “이론적 타당성 확보”와 “공학적 양산화 실행”이라는 이중 과제에 동시에 대응할 수 있는 팀 구조입니다.

合肥는 EAST(전초전도 토카막)·夸父(CRAFT)·BEST(소형 핵융합 실증 장치) 등 대형 과학 장치 클러스터를 보유하고 있으며, 초전도 소재·핵심 자석·본체 설비·엔지니어링 시공 전 영역에 걸쳐 근 70개 핵융합 밸류체인 기업이 집적되어 있습니다. 합肥 “十五五” 규획은 소형 핵융합 실증 장치 완공과 핵융합 산업단지(聚变科创示范区, 약 2.3만 무 규모) 조성을 명시하고 있으며, 合肥工业大学·安徽理工大学의 핵융합 전문 학원이 2026년 1월 동시 출범하는 등 인재 공급망도 빠르게 구축되고 있습니다. 星核聚变은 이러한 도시 단위 산업 인프라의 직접적 수혜 기업입니다.

첫 라운드에 紫金矿业과 같은 산업자본, 中科创星·深创投와 같은 국가급 딥테크 전문 투자기관, 合肥市创新投·合肥高投 등 지방정부 국유자본, 그리고 合肥未来聚变能创投基金과 같은 도시 단위 핵융합 전용 펀드가 동시에 참여했습니다. 이는 단일 라운드 내에서 기술·산업·정책 3개 층위의 자본이 모두 검증에 나섰다는 의미로, 후속 라운드 조달 및 정책적 지원 확보 측면에서 구조적으로 유리한 위치를 제공합니다.

• 기술 개발 불확실성: 핵융합 산업은 전반적으로 연구개발 난이도가 높고 개발 주기가 매우 길며, 仿星器 노선은 토카막 대비 국내 공학화 트랙 레코드가 상대적으로 짧아 상업화 시점의 불확실성이 더 큽니다.

• 상업화 경로의 불투명성: 현시점에서 전력망 연계·상업 발전 단계까지의 구체적 일정과 경제성은 검증되지 않았으며, 이는 핵융합 업계 전반에 공통되는 구조적 리스크입니다.

• 경쟁 심화 가능성: 핵융합 트랙은 2026년 들어 자본 유입이 급격히 확대되고 있는 영역으로(超磁新能·星能玄光 등 동시기 유사 라운드 다수), 향후 仿星器를 포함한 비주류 노선에도 후발 경쟁자가 진입할 가능성을 배제할 수 없습니다.

• 주주 구조 및 거버넌스 변수: 合肥未来聚变能创投基金 등 정책 성격이 강한 지방 국유자본이 주주로 참여함에 따라, 향후 회사의 의사결정 및 지배구조 변화에 정책적 변수가 개입될 가능성이 있습니다.

• 정보 공개 수준의 제약: 설립 7개월 시점의 초기 단계 기업으로서 기술 검증 데이터, 구체적 로드맵, 재무 정보 등 공개된 정보가 제한적이며, 본 자료에 기재된 수치 또한 언론 보도에 의존한 것으로 추가적인 실사가 필요합니다.