Senior Technology Material

6년 연속 글로벌 리튬이온 배터리 분리막 출하량 2위 — 세계 유일 건식·습식·코팅 3대 공법 통합 보유사의 홍콩 IPO

Shenzhen Senior Technology Material Co., Ltd.(深圳市星源材质科技股份有限公司, 이하 ‘星源材质’)는 2003년 9월 중국 선전시 광밍구에서 설립된 리튬이온 배터리 분리막 전문 제조사입니다. 설립 이후 20년 이상에 걸쳐 국가 고신기술기업(国家级高新技术企业)으로 성장했으며, 2016년 12월 선전증권거래소 창업판(GEM)에 상장(股票代码: 300568)한 데 이어 2026년 6월 홍콩거래소(HKEX)에 H주 상장을 완료하며 멀티 리스팅 체계를 구축했습니다.

1966년 11월생. 화중과기대학교(华中科技大学) 공학학사 취득 후, 일본 북육선단대학원(日本北陸先端大学院) 응용전자기술 박사를 수료한 이공계 출신 창업가입니다.

사회 진출 후 1988~1990년 선전 해상세계(深圳海上世界) 수출입부 매니저를 거쳐, 1991~1997년 중국공상은행(中国工商银行) 선전 상부지점에서 신용·외환 업무 주임으로 근무하며 금융 실무를 쌓았습니다. 이후 1997~1998년 일본 북육선단대학원 연수를 마치고 귀국, 1998~2003년 선전시 융스파 투자유한공사(深圳市融事发投资有限公司) 이사장을 역임했습니다. 금융·투자 경력에서 신소재 분야로의 전환은 당시 중국 국가 863계획이 리튬이온 배터리 분리막 국산화를 핵심 과제로 지정하는 산업 정책의 흐름을 정밀히 읽은 결과였습니다.

2003년 9월 星源材质를 창업해 현재까지 이사장·총경리로서 회사를 이끌고 있습니다. 선전시청년기업인연합회 상무부회장, 선전시 품질강시 촉진회 부이사장, 선전시 쓰촨성도상회 상무부회장, 화중과기대학 선전동문회 상무부회장 등 다양한 사회적 직책을 겸임하고 있으며, 중국 선전시가 수여하는 ‘선전시강품질황금메달(深圳市强品质金奖)’을 수상한 제조업계의 권위 있는 인물로 평가받고 있습니다.

주요 경영진으로는 기술 부문을 총괄하는 부총경리 겸 이사회 이사들이 배터리 소재 전문 R&D 역량을 보강하고 있으며, 사외이사 구성에도 신소재 분야 학계 전문가와 자본시장 경험자가 균형 있게 포함되어 있습니다. 2023년 11월 LG에너지솔루션(LGES)과의 글로벌 전략협력 메모랜덤, 2024년 4월 삼성SDI와의 협력 협약 체결을 주도하는 등 陳秀峰은 글로벌 Top-tier 배터리 제조사와의 파트너십 구축에서도 핵심 역할을 맡고 있습니다.

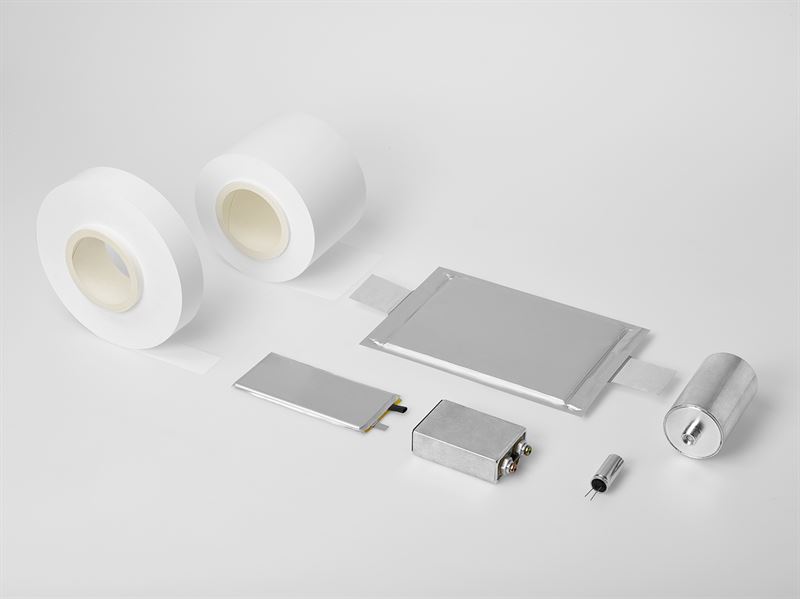

星源材质는 리튬이온 배터리 분리막(Separator)의 연구개발·생산·판매를 전문으로 하는 국가급 고신기술기업입니다. 2025년 기준 전 세계 출하량 2위(글로벌 점유율 11.6%)를 6년 연속 유지하고 있으며, 중국 내 건식(Dry-process) 분리막 분야에서는 글로벌 1위(점유율 21.5%), 습식(Wet-process) 분야에서는 글로벌 4위(점유율 9.0%)를 기록하고 있습니다. 전기차, 소비자 가전, 배터리 에너지 저장 시스템(BESS), 우주항공 등 다양한 분야에 제품을 공급합니다.

3대 핵심 제품 라인:

건식 연신법(MSCS)을 기반으로 생산. 원가 경쟁력이 높고 EV 파워 배터리·에너지저장 시스템에 광범위하게 사용. 현재 6세대 생산라인으로 이터레이션 완료, 초기 대비 생산효율 10배 향상. 생산원가 절감의 핵심 드라이버.

용매추출법(TIPS)을 기반으로 생산. 고에너지밀도·고안전성 배터리에 적합하며 두께 균일성과 강도에서 우수. 5세대 슈퍼 습식공법 라인 구축으로 단일 라인 생산능력이 4세대 대비 2배 이상 향상.

세라믹(Al₂O₃, 베마이트) 또는 고점도 유기 폴리머 코팅을 적용, 열 안정성·안전성·이온 전도도를 동시에 향상. EV OEM의 고사양 요구에 대응하는 프리미엄 제품군. 폭스바겐 Powerco 공급 계약(2025~2032년 약 20.9억 m²)이 이 라인 기반.

글로벌 생산 및 R&D 거점 현황: 중국 내 선전(본사), 장쑤 창저우, 안후이 허페이 등 복수의 생산 거점을 운영 중이며, 해외로는 스웨덴(유럽 거점), 말레이시아 페낭(동남아 거점, RM32억 규모 Phase 1 착공), 미국(건설 중)에 제조 설비를 구축 중입니다. R&D 센터는 중국·일본·스웨덴에 분산 배치되어 있으며, 2026년 2월 신규 소프트웨어 개발 센터도 개소했습니다. 총 생산능력은 2027년까지 160억 m²에 달할 것으로 예상됩니다.

주요 고객사: LG에너지솔루션(LGES), 삼성SDI, CATL(寧德時代), BYD(比亞迪), Gotion High-tech(国轩高科), AESC, Sunwoda, 폭스바겐 Powerco 등 글로벌 Top-tier 배터리 및 완성차 제조사가 핵심 고객군을 구성하고 있습니다.

차세대 성장 동력 — 반고체·고체전지 분리막 진출: 2024년 11월 大曹化工 및 中科深蓝汇泽(ZhongKe Deep Blue)와 반고체 배터리 분리막 관련 협력 협약을 체결했습니다. 大曹化工이 폴리머를 공급하면 星源材质가 이를 가공·대량 생산하는 방식으로, 차세대 배터리 패러다임에 선제 대응하는 전략입니다. 또한 미국 Sepion과의 MOU를 통해 차별화된 특성을 가진 신제품 개발 협력도 추진 중입니다.

星源材质는 창업 후 13년 만인 2016년 선전 창업판(GEM) 상장을 시작으로, 2022년 스위스거래소(SIX Swiss Exchange) GDR 상장, 2026년 홍콩거래소(HKEX) H주 상장으로 이어지는 멀티 리스팅 전략을 통해 글로벌 자본 접근성을 단계적으로 확대해왔습니다. 이는 단순한 자금 조달을 넘어, 해외 고객사와의 신뢰 구축, 글로벌 제조 거점 투자 자금 확보, 그리고 반도체 소재 등 신사업으로의 확장 재원 마련이라는 복합적 전략 목적을 갖습니다.

陳秀峰이 선전시 광밍구에 星源材质를 설립. 중국 최초로 ‘파워 리튬이온 배터리 분리막’ 개념을 제시하며 국가 863계획 기술 국산화 과제에 정면 대응. 창업 직후부터 선전시 중대 건설 프로젝트로 지정(2008~2014 연속 7년)되며 정부 지원을 확보. 同 기간 포브스-씨티뱅크 중국 고성장 잠재 기업 3년 선정(2009·2010·2012).

선전증권거래소 창업판에 공식 상장. 증권 약칭 ‘星源材质’, 종목코드 300568. 당시 이미 국내 유일의 건식·습식 양대 공법 동시 보유사로 업계 선두를 확립한 상태. A주 상장으로 확보한 자금은 생산능력 확장 및 해외 시장 개척의 초기 재원으로 활용. 등록 자본금 1.9억 위안.

GDR(Global Depositary Receipts) 1주가 기존 A주 5주에 해당하는 구조로, GDR 1주당 USD 9.46에 1,268만 주를 발행. 주관사는 CLSA, CMB International Capital, China Securities International, Huatai Financial Holdings Hong Kong. 스웨덴 생산 거점 구축 등 유럽 사업 기반 마련의 핵심 재원. 선전증권거래소 및 스위스거래소의 규제 요건을 동시 충족한 상태에서 HKEX IPO 진행.

중국 당국으로부터 과학기술혁신채권(科技创新债券) 발행 등록 최대 RMB 15억 승인. 홍콩 H주 IPO와 병행한 다양한 자본 조달 수단 확보 전략의 일환. 생산능력 확장 및 차세대 R&D 투자를 위한 장기 채권 재원 마련.

공모 구조: 총 1억 4,952만 주 H주 발행. 홍콩 공모(10%) + 국제 공모(90%). 공모가 최대 HK$8.98/주. 상장 후 발행주식 총수 14억 6,680만 주(기존 A주 + GDR + 신규 H주) 기준, H주 비중 약 10%.

거래 특징: 기존 A주(300568.SZ) 및 스위스 GDR(SENIOR SW)에 더해 홍콩 H주 상장으로 3개 글로벌 자본시장 멀티 리스팅 체계 완성. 주관사는 중국증권(국제), 화태금융 홍콩, CICC 홍콩. ICBC International, CMBC Securities, Futu Securities 등 브로드 신디케이트 구성.

코너스톤 투자자: Fullgoal, GF Fund, Taikang Life, Harvest Synergy, Mondeomax, Bona Star 등 13개 기관이 총 USD 7,752만 규모 참여(공모 주식의 45.14% 해당). 강력한 기관 수요를 기반으로 높은 커버리지 달성.

코너스톤 투자자 상세 구성:

| 투자자 | 투자금액 | 배정 주식수 | 공모 비중 |

|---|---|---|---|

| Fullgoal (富国基金) | USD 7.70M | 672.1만 주 | 4.49% |

| GF Fund (广发基金) | USD 6.50M | 567.3만 주 | 3.79% |

| Taikang Life (泰康人寿) | USD 6.50M | 567.3만 주 | 3.79% |

| Mondeomax | HK$100.0M | 1,102.5만 주 | 7.37% |

| Bona Star | HK$75.0M | 835.2만 주 | 5.59% |

| Harvest Synergy SP | HK$44.65M | 492.3만 주 | 3.29% |

| 기타 7개 코너스톤 투자자 | 다수 | ~2,111.2만 주 | ~14.1% |

| 합계 | USD 7,752만 | 6,749.6만 주 | 45.14% |

리튬이온 배터리 분리막 시장의 주요 경쟁사로는 CATL 계열의 星源材质 최대 경쟁자 SEMCORP(Suzhou Senior Material, 비상장), 중국 시장 1위 Sinoma(SHSE: 688295), 글로벌 시장 1위 Celgard(Asahi Kasei 자회사), 한국의 SK IE Technology, 일본의 Toray 등이 있습니다. 星源材质의 구조적 차별화는 기술·지리·고객 세 가지 차원에서 관찰됩니다.

건식·습식·코팅 3대 생산기술을 모두 보유한 기업은 중국 최초이자 세계에서도 극소수입니다. 고객의 배터리 설계 사양(에너지밀도·안전성·원가·두께)에 따라 최적 공법을 선택적으로 제안할 수 있어 단일 공법 경쟁사 대비 수주 가능 스펙 범위가 구조적으로 넓습니다. 반고체·전고체 배터리로의 전환 시에도 복수 기술 플랫폼을 바탕으로 빠른 대응이 가능합니다.

건식 설비는 6세대 생산라인까지 자체 개발·이터레이션 완료, 초기 대비 생산효율 10배 향상. 습식 5세대 슈퍼 라인은 4세대 대비 단일 라인 생산능력이 2배 이상 증대. 외부 장비 의존 없이 내생적 원가 혁신이 가능한 구조는 분리막 가격 하락 압력을 흡수하는 핵심 메커니즘으로 기능합니다. 경쟁사가 장비 조달에 의존하는 동안 星源材质는 공정 혁신 사이클이 더 빠릅니다.

스웨덴(유럽), 말레이시아(동남아), 미국(북미) 3개 대륙에 걸쳐 해외 생산 거점을 구축 중인 중국 분리막 기업은 극히 드뭅니다. 미국·EU의 중국산 배터리 소재에 대한 공급망 규제가 강화되는 상황에서, 현지 생산 능력은 글로벌 배터리 제조사의 공급 다변화 수요에 대응하는 결정적 경쟁 자산입니다. 폭스바겐 Powerco의 2025~2032년 장기 공급 계약도 이 현지화 전략을 신뢰한 결과입니다.

LG에너지솔루션(2023.11), 삼성SDI(2024.04)와 글로벌 전략협력 메모랜덤 체결. CATL, BYD, 폭스바겐 Powerco와는 장기 공급 계약 체결. AESC, Sunwoda 등을 포함한 핵심 고객 리스트는 분리막 시장의 구매자 집중도 특성상 강력한 진입 장벽으로 기능합니다. 한국·일본·독일 고객사와의 협력은 단순 공급을 넘어 기술 공동 개발과 사양 설계 협업을 포함합니다.

2027년까지 예상 생산능력 160억 m²는 현 시장에서 지배적 규모입니다. 중국 내 복수 생산 거점(선전, 창저우, 허페이 등)과 해외 확장을 병행해 원자재 조달, 물류, 고객 밀착 대응에서 규모의 경제를 실현합니다. 출하량 기반 6년 연속 글로벌 2위 유지는 이 생산 규모와 품질 경쟁력의 결합이 지속 가능함을 실증합니다.

선전 A주(300568.SZ)·스위스 GDR(SIX)·홍콩 H주(6067.HK) 3개 시장 동시 상장은 중국 배터리 소재 기업 중 이례적입니다. 여기에 최대 RMB 15억 과학기술혁신채권 승인까지 더해져, 글로벌 생산 거점 확장과 차세대 R&D를 위한 자금 조달 유연성이 경쟁사 대비 월등히 높습니다. 반도체 소재 등 신사업 지분 투자(IPO 조달액의 20%)도 이 구조 위에서 가능합니다.

주요 경쟁사 포지셔닝 비교:

| 기업 | 국가 | 글로벌 출하 순위 | 보유 공법 | 해외 생산 |

|---|---|---|---|---|

| 星源材质 (Senior) | 🇨🇳 중국 | 글로벌 2위 | 건식 + 습식 + 코팅 | 스웨덴·말레이시아·미국 |

| Celgard (Asahi Kasei) | 🇺🇸🇯🇵 미·일 | 글로벌 1위 | 건식 + 코팅 | 미국·한국 |

| Sinoma 中材科技 | 🇨🇳 중국 | 중국 1위 | 습식 + 코팅 | 제한적 |

| SK IE Technology | 🇰🇷 한국 | 글로벌 상위권 | 습식 + 코팅 | 폴란드·중국 |

| SEMCORP | 🇨🇳 중국 | 중국 상위권 | 습식 + 코팅 | 헝가리 |

星源材质는 2026년 6월 HKEX 상장 시점에 단일 제품군(리튬이온 배터리 분리막) 매출 100%에 의존하는 구조이며, 2023~2025년 3년간 매출총이익률이 43.3% → 28.1% → 21.7%로 지속 하락하고 부채비율(Gearing Ratio)이 60.8% → 107.3% → 122.4%로 급등한 점이 재무적 주요 과제입니다. 이는 공급과잉에 따른 분리막 가격 하락과 적극적인 설비 투자가 맞물린 결과로, 산업 구조 조정 국면이 어떤 속도로 수렴하는가에 따라 수익성 회복의 타이밍이 결정됩니다.

기회 요인으로는 ▲글로벌 EV 전환 가속화 및 BESS 수요 폭증에 따른 분리막 시장 구조적 성장 ▲3대 공법 통합 기술력과 글로벌 생산 거점 구축 완료 시 발생하는 수익 레버리지 효과 ▲LG에너지솔루션·삼성SDI·폭스바겐 Powerco 등 장기 공급 계약이 제공하는 중기 매출 가시성 ▲반도체 소재 등 신사업 지분 투자를 통한 포트폴리오 다변화 ▲분리막 가격 하락 국면 이후 진입 장벽이 높아진 시장에서의 잔류 강자 포지셔닝을 들 수 있습니다.

리스크 요인으로는 ▲단일 제품군 집중에 따른 시장·정책 충격에 대한 취약성 ▲지속적 평균 판매가 하락 압력(ASP 하락)이 이익률을 추가로 압박할 가능성 ▲122.4%에 달하는 Gearing Ratio와 이자 커버리지 1.6배(2025년)의 재무적 취약성 ▲전고체 배터리 등 차세대 기술 전환 시 현재 생산 인프라의 비용 전환 부담 ▲대규모 해외 설비 투자 집행 지연 또는 비용 초과 가능성이 있습니다.

중장기 전략 투자 관점: 星源材质가 직면한 이익률 압박과 부채 부담은 단기 역풍이지만, 구조적으로 분리막 공급 과잉 정리 이후 살아남는 글로벌 Top 3 플레이어로서의 위치를 강화하는 투자 사이클이기도 합니다. 글로벌 배터리 제조사와의 장기 공급 계약은 중기 매출 기반을 안정화하며, 말레이시아·미국 공장 완공 이후의 수익 레버리지가 실현되는 2028년 이후 시점이 핵심 투자 평가 기준점이 될 것으로 판단됩니다. 국내 경쟁사 대비 월등한 글로벌 다각화와 기술 포트폴리오는 프리미엄 밸류에이션의 정성적 근거를 제공합니다.