埃泰克 汽车电子

호주 시멘스 위디오에서 귀국창업한 해외 박사가 奇瑞汽车와 공동 설립한 자동차 전자 솔루션 기업 — 차체 도메인 제어기 국내 2위, 스마트 콕핏 영역으로 확장하며 소미(小米)·복성(復星) 등 전략 투자자를 끌어들이고 상하이 A주 메인보드에 상장하다

芜湖埃泰克汽车电子股份有限公司(이하 ‘埃泰克’)는 2002년 중국 안후이성 우후시(芜湖市)에서 설립된 자동차 전자 지능화 솔루션 전문 기업입니다. 회사는 호주에서 귀국한 해외 박사 진영 陈泽坚(CHEN ZEJIAN) 팀과 奇瑞汽車 산하 奇瑞科技가 공동 출자해 설립됐습니다. 설립 당시 호주 埃泰克가 51%, 奇瑞科技가 49%를 출자하는 구조로, 外资(해외 중국인 자본)와 奇瑞 생태계의 결합을 통해 중국 자동차 전자 국산화라는 전략적 목표를 실현하고자 했습니다.

1964년생. 호주 빅토리아 공과대학교 마이크로일렉트로닉스 응용 박사, 고급 공정사. 합비공업대학·안후이사범대학 겸임교수. 호주 Mannesmann VDO 고급 연구개발 엔지니어(1994~1997), 호주 Siemens VDO 연구개발 책임자(1997~2000), Siemens VDO 자동차기술(芜湖) 기술 총감(2001~2002) 역임. 안후이성 과학기술 3등상, 芜湖시 과학기술 1·2등상 수상. 2002년 귀국 창업.

2003~2018년, 2019~2024년 두 차례에 걸쳐 奇瑞汽车 재직. 奇瑞 生态圈과 埃泰克의 전략적 연계를 담당하는 핵심 인물로, 奇瑞의 기술 요구사항 및 신제품 동향을 회사 로드맵에 반영하는 역할을 수행합니다.

2007~2020년 奇瑞汽车 재직 후 埃泰克 합류. A주 IPO 전 과정을 총괄 지휘했으며, 재무 정보 공개 및 투자자 커뮤니케이션을 주도합니다. 奇瑞 시절 축적한 자동차 산업 재무 역량을 회사 내부 통제 구축에 이식했습니다.

창업 당시 49% 출자자로 출발해 수차례 지분 조정을 거쳐 IPO 직전 14.99% 보유. 단순 재무 주주를 넘어 최대 고객으로서 2024년 매출의 53.89%를 창출하는 사업 파트너입니다. 奇瑞 창업자 尹同跃가 87% 이상을 보유한 芜湖瑞创投资가 최대 주주입니다.

발전 연혁: 2003년 자주 연구개발 개시(仪表·차체 전자). 2012~2020년 차체 도메인·동력 도메인 전자 제어로 집중 성장. 2021년 이후 伯泰克(스마트 콕핏 도메인 전문기업) 인수를 통해 지능 좌석 도메인으로 확장하고, 차체·지능 콕핏·동력·지능 주행 4대 기능 도메인 완비 포트폴리오를 구축했습니다. 埃泰克-伯泰克-易来达의 삼각 생태계가 회사의 현재 사업 구조 기반입니다.

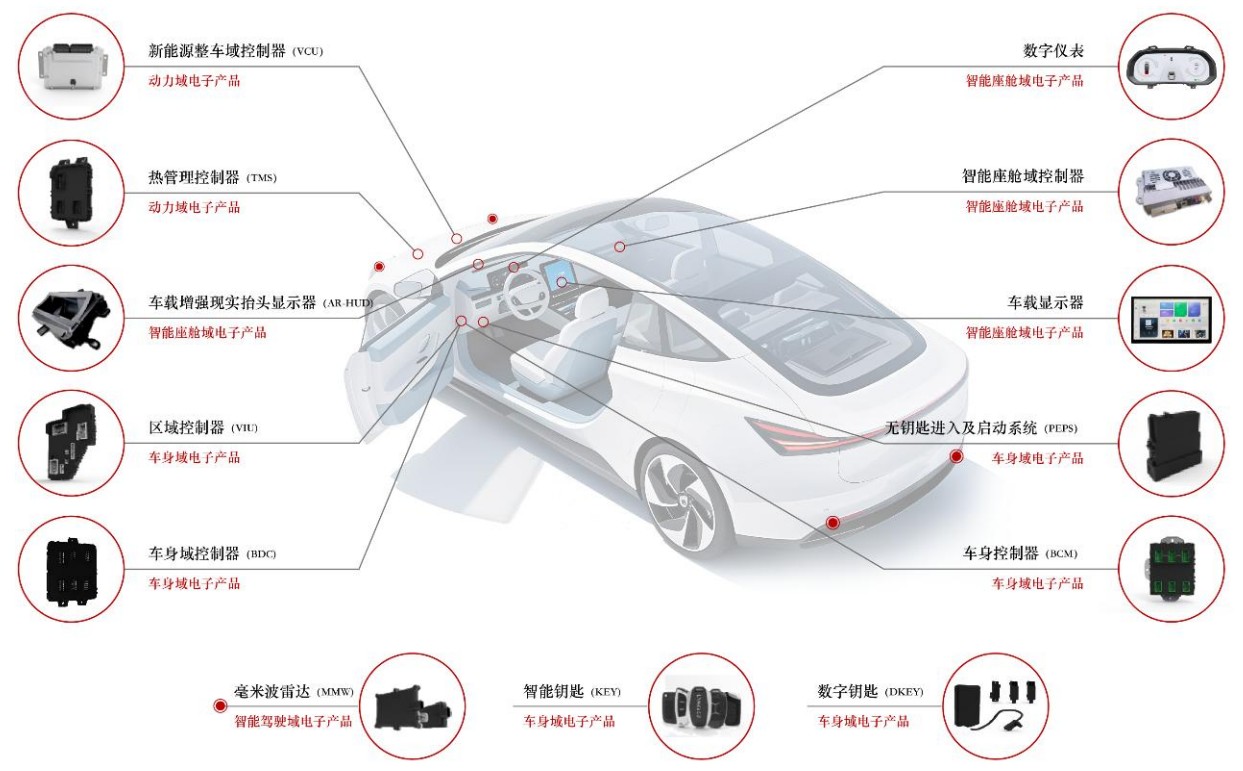

埃泰克는 차량 전자 지능화 솔루션 전문 기업으로, 차체 도메인(车身域)·지능 콕핏 도메인(智能座舱域)·동력 도메인(动力域)·지능 주행 도메인(智能驾驶域)의 4대 기능 도메인 제품을 연구개발·생산·판매하며, 자동차 전자 EMS 수탁 제조 및 기술 개발 서비스도 제공합니다. 고공지능자동차연구원(高工智能汽车研究院) 데이터에 따르면 자국산 승용차 차체 도메인 전자 시장(비야디 자체 생산분 제외 기준)에서 약 19.44%의 점유율로 비야디에 이어 2위를 차지하고 있습니다.

연구개발 인력

4대 기능 도메인 제품 포트폴리오:

차체 도메인 제어기(BCM)를 중심으로 차량 통신 네트워크·전자 주차 브레이크(EPB)·스마트 틸팅 루프 등 차체 기능 통합 제어 제품군을 공급합니다. 전체 매출의 55.51%(2024년)를 차지하는 최대 사업 부문으로, 국내 자주 브랜드 중 차체 도메인 풀스택 솔루션 공급 능력을 보유한 소수 기업 중 하나입니다.

자회사 伯泰克를 통해 공급하는 디지털 계기판·차량 디스플레이 모듈·운전자 모니터링 시스템·주행 보조 시스템·차량용 컴퓨터·도메인 제어기 등 스마트 콕핏 제품군. 2024년 매출 비중 36.11%(2022년 23.31%→급성장), 매출 규모 RMB 12.44억. Audi, Volvo, SAIC VW, 长城, 长安, 吉利 등을 고객사로 보유한 伯泰克가 핵심 성장 엔진입니다.

동력 도메인: 엔진 관리·배터리 관리·전기 구동 제어 관련 전자 제어 제품(2024년 매출 비중 1.90%). 지능 주행 도메인: 밀리미터파 레이더 등 ADAS 핵심 센서 및 관련 솔루션(1.98%). 두 도메인 모두 초기 단계이나, 향후 회사의 사업 ‘제2 성장 곡선’으로 육성 예정입니다.

자동차 전자 EMS(전자 제조 서비스) 수탁 생산 및 고객 맞춤형 기술 개발 서비스 제공. 博世(Bosch) 등 글로벌 Tier-1 기업에 EMS를 제공하고, 최종 제품은 Volvo·Audi 등 고급 브랜드에 탑재됩니다. 이 채널이 국제 고객 포트폴리오 다변화의 핵심 창구입니다.

주요 고객 및 매출 구성:

- 奇瑞汽车2024년 매출 기여 RMB 18.69억(매출의 53.89%). 역대 최대 고객 집중도. 2022년 27.60%에서 불과 2년 만에 약 2배 급상승

- 长安汽车2위 고객. 자주 브랜드 승용차 시장에서의 점유율 확대와 함께 거래 규모 성장

- 长城汽车·吉利기타 주요 자주 브랜드 정상 고객군. 上汽集团·北汽集团·东风汽车도 포함

- 신세력 제조사理想汽车·小鹏汽车·零跑汽车 등 신에너지 제조 신세력(造车新势力) 공급망 진입

- 博世 채널EMS를 통해 최종적으로 Volvo·Audi 탑재. 글로벌 고객 커버리지 확보

리스크 요인: 奇瑞汽车에 대한 매출 의존도가 2024년 53.89%에 달하는 고객 집중 리스크, 자동차 산업 관행인 매년 단가 인하(年降) 압박, 합众新能源(哪吒汽车 운영사 파산)·大运汽车(重整) 등 일부 고객사 신용 사건으로 인한 RMB 1.73억 손상차손 계상이 주요 리스크로 부각됩니다. 상장심사위원회도 이를 핵심 질의 사항으로 집중 검토했습니다.

埃泰克는 설립 이후 奇瑞 생태계 내에서 초기 성장을 이룬 후, 신에너지차 붐이 본격화된 2021년부터 투자 기관들의 적극적인 관심을 받으며 총 5라운드의 외부 투자를 유치했습니다. 소미(小米) 자동차 창업 직후 A라운드에 참여, 이후 연속 추가 투자한 것이 상징적입니다. 2026년 4월 上交所 메인보드 상장으로 자본 시장에 입성했습니다.

陈泽坚 박사 팀과 奇瑞科技 공동 출자로 창업. 2003년부터 仪表·차체 전자 자주 연구개발을 개시하고, 奇瑞의 전속 공급업체로서 기술 역량과 생산 능력을 축적했습니다. 2012~2020년에는 차체 도메인·동력 도메인 전자 제어 사업에 집중해 국내 차체 도메인 제어기 선두 기업으로 성장했습니다. 이 시기 수익의 대부분을 R&D와 생산 시설 확충에 재투자하는 내부 성장 전략을 유지했습니다.

小米가 자동차 사업 진출을 공식 선언한 직후인 2021년 11월, 小米 장강산업기금이 埃泰克 A라운드에 참여했습니다. 이는 小米가 자동차 전자 공급망에 전략적으로 진입하는 신호탄이었으며, 埃泰克가 단순한 奇瑞 계열사 공급업체에서 독립적인 성장 스토리를 가진 투자 대상으로 인정받은 첫 번째 이정표입니다. 奇瑞汽车도 天使轮·Pre-A轮 단계에서 이미 재정 지원을 제공한 바 있습니다.

복성(復星)·중금(中金)·기석자본(基石资本)·同创伟业·九格资本 등 다수의 저명 투자 기관이 B라운드에 참여했습니다. 奇瑞汽车와의 사업 시너지를 넘어 자본 시장에서 독립적인 투자 가치를 입증하는 계기가 됐습니다. 이 시기 伯泰克 인수를 통한 스마트 콕핏 도메인 진출이 신성장 모멘텀으로 투자자들에게 부각됐습니다.

小米가 C라운드에서 RMB 7,000만을 추가 투자해 전략적 관심을 재확인했습니다. 华业天成·安徽高新投(안후이성 정부계 벤처 기관)가 신규 참여했습니다. 안후이 高新投의 참여는 지방 정부의 자동차 전자 산업 육성 의지를 반영합니다. C라운드 이후 小米 계 주주(小米长江基金·海南极目·小米智造)의 합산 지분은 IPO 직전 14.07%에 달했습니다.

중국 최대 NOR Flash 설계기업이자 글로벌 2위인 兆易创新이 전략 투자자 겸 IPO 전략 배정 대상자로 참여했습니다. 兆易创新은 차량용 메모리·제어기 등 분야에서 埃泰克와 전략적 협력 프레임워크를 체결, ‘국산 칩+시스템 솔루션’ 공동 추진을 약속했습니다. 上汽金控도 투자에 참여하며 上汽 생태계와의 사업 협력 기반을 마련했습니다.

IPO 주요 일정: 2026년 1월 20일 上交所 상장심사위원회 심의 통과 → 2월 3일 증감회 등록 승인(증감허가[2026]218호) → 3월 27일 招股意向书 공시 → 4월 7일 신청 개시 → 4월 15일 상장 공고 발표

보증인(主承销商): 华泰联合证券. 감사: 容诚会计师事务所. 법률 자문: 北京竞天公诚律师事务所

발행 구조: 최대 4,477.27만 주 신주 공개 발행(기존 주주 구주 매출 없음). 전략 배정·인터넷 하단·온라인 신청 병행 방식

성장 지표: 매출 RMB 21.74억(2022) → 30.03억(2023) → 34.67억(2024), 순이익 0.94억 → 1.97억 → 2.13억으로 3년 연속 성장

자동차 전자 국산화 경쟁에서 埃泰克는 德赛西威·华阳集团·均胜电子 등 동종 상장 기업들과 경쟁합니다. 시장에서 ‘德赛西威의 A주 대체 희귀 표적’으로 불리는 이유와 함께, 다음의 구조적 경쟁 해자를 분석합니다.

比亚迪(자체 생산) 제외 기준 국내 자주 브랜드 승용차 차체 도메인 전자 시장점유율 약 19.44%로 2위를 차지합니다. 차체 도메인 제어기의 정향 연구개발(正向研发)·검증·지능 제조 전 체인 자주 혁신 시스템을 구축한 국내 소수 기업 중 하나입니다. 德赛西威·华阳集团이 지능 콕핏과 지능 주행에 집중한 것과 달리, 埃泰克는 차체 도메인에서의 깊은 전문성을 핵심 경쟁력으로 구축했습니다.

차체 도메인·지능 콕핏 도메인·동력 도메인·지능 주행 도메인을 모두 커버하는 A주 상장 자동차 전자 기업은 극히 드뭅니다. 균승전자(均胜电子)는 안전 사업이 주력이고, 德赛西威는 콕핏·주행에 집중하며, 화양집단(华阳集团)은 규모가 상대적으로 작습니다. 전 도메인 솔루션 공급 역량이 고객사의 ‘1개 서플라이어·4개 도메인’ 통합 발주를 가능하게 합니다.

奇瑞汽车와의 20년 공동 성장 관계는 단순한 납품 계약을 넘어 기술 공동 개발, 인력 교류, 자본 연대로 이어지는 深度 생태계입니다. 奇瑞의 신차 개발 로드맵에 동반 참여해 선행 연구개발을 수행하고, 양산 전환 시 독점적 공급 지위를 확보하는 구조입니다. 奇瑞 창업자 尹同跃가 통제하는 芜湖瑞创이 최대 주주라는 사실이 이 관계의 제도적 기반입니다.

小米 자동차와의 공급망 연계(지분 14.07%)와 NOR Flash 글로벌 2위 兆易创新과의 전략 협력은 埃泰克를 단순 부품 공급업체가 아닌 ‘국산화 생태계 핵심 노드’로 자리매김합니다. ‘兆易 칩 + 埃泰克 시스템 솔루션’ 결합은 외자 의존도를 낮추려는 완성차 제조사의 전략 구매 요구와 정확히 일치합니다. 上汽金控의 참여는 上汽 그룹 생태계로의 진출을 가속화하는 전략적 지렛대로 작동합니다.

2024년 말 기준 851명(전체의 48.19%)의 연구개발 인력을 보유하며, 보고 기간 내 연구개발 비용이 RMB 1.27억(2022)→1.52억(2023)→1.80억(2024)으로 꾸준히 증가했습니다. 연구개발 비용률은 낮지 않으나, 높은 R&D 인력 비율이 내부 개발 역량의 실질적 강도를 반영합니다. 合肥工业大学·安徽师范大学 등 지역 대학과의 공동 연구·산학 협력이 기술 인재 공급 파이프라인을 구성합니다.

자동차 전자 EMS(위탁 제조 서비스)를 博世(Bosch) 등 글로벌 Tier-1 기업에 제공함으로써, 최종 제품이 Volvo·Audi 등 프리미엄 브랜드에 탑재됩니다. 이 실적은 국내 자주 브랜드 전용 공급업체 이미지를 넘어 ‘글로벌 OEM 기술 기준’을 충족한다는 신호로 작동하며, 향후 해외 시장 직접 진출의 교두보가 됩니다.

• 고객 집중 리스크: 2024년 매출의 53.89%가 奇瑞汽车 단일 고객에서 발생. 奇瑞 매출 성장이 埃泰克 전체 성장의 175%를 담당(타 고객 매출은 오히려 감소)

• 年降(연간 단가 인하) 압박: 완성차 제조사의 연간 납품가 인하 관행이 마진에 지속 압박. 주력 제품의 평균 판매가 하락 추세

• 부실 고객 신용 사건: 합众新能源(哪吒汽车 파산)·大运汽车(재정 재편)로 인해 RMB 1.73억 손상차손 반영. 신흥 전기차 제조사 고객 신용 리스크 관리 필요

• 외자 실질 지배인 구조: 실질 지배인 CHEN ZEJIAN의 외국인 신분이 A주 상장 심사 과정에서 규제 검토 대상이 됐음(호주 국적)