Arxis, Inc.

항공우주·방산 미션 크리티컬 부품의 글로벌 리더 — Arcline PE 주도 30+건 인수합병으로 설계된 플랫폼 기업

Arxis, Inc.(NASDAQ: ARXS)는 미국 코네티컷 주 블룸필드(Bloomfield, CT)에 본사를 두고 있으며, 항공우주·방산(Aerospace & Defense)·의료기기·특수 산업 분야의 미션 크리티컬 전자·기계 부품을 설계·제조하는 특화 기업입니다. Arxis는 특정 개인 창업자가 아닌, 사모펀드 운용사 Arcline Investment Management가 2019년 이후 30건 이상의 전략적 인수합병을 통해 의도적이고 규율 있게 조성한 목적 지향형(purpose-built) 통합 플랫폼입니다. 이 점에서 전통적인 스타트업 창업 스토리와는 근본적으로 다른, PE 주도의 플랫폼 빌딩 모델입니다.

Arxis의 CEO로서 전사 전략·운영을 총괄합니다. Arxis 산하 Qnnect(특수 인터커넥트 플랫폼) 및 Quantic Electronics(전자 부품 플랫폼) 양사에서 CEO를 역임하고, Winchester Interconnect의 CEO 경력도 보유하는 등 항공우주·방산 특수 전자 부품 분야에서 폭넓은 플랫폼 경영 경험을 쌓아온 인물입니다. 인수·통합·사업화(M&A integration) 분야의 검증된 실행자로 평가됩니다.

2018년 설립된 내슈빌(Nashville, TN) 기반의 성장 지향형 사모펀드로, 운용 자산(AUM) 약 $140억. 항공우주·방산, 산업기술, 의료기기, 생명과학, 특수소재 등 미션 크리티컬 산업에 집중 투자합니다. 2018년 설립 이후 160건 이상의 인수를 완료하며 복수의 업계 선도 플랫폼을 구축했으며, IPO 이후에도 99.09%의 의결권을 보유해 실질적 지배 주주로 기능합니다.

Qnnect(특수 인터커넥트), Quantic(전자 소자·RF·마이크로파), Ovation(전자 부품) 등을 포함하는 전자 부품 사업부를 총괄합니다. 전체 매출의 약 44%를 담당하며, 16명의 블록 VP 산하 다수의 고객 대면 사업부(business unit)를 관리하는 분산형 운영 구조를 채택하고 있습니다.

IPS(고성능 엔지니어드 폴리머·씰·스프링·가스켓), Kaman 기계 부품 부문(자기 윤활 베어링·레이더 흡수재·덕팅) 등을 포함하는 기계 부품 사업부를 총괄합니다. 전체 매출의 약 56%를 담당하며, 항공기·위성·방산 플랫폼에 대한 수십 년의 설계 내재화(designed-in) 이력을 보유합니다.

Arxis는 약 5,750명의 임직원과 500명 이상의 전문 엔지니어, 500명 이상의 기술 영업 인력으로 구성된 대규모 조직을 운영합니다. 각 사업부가 고객 대응과 제품 개발에서 상당한 자율성을 갖는 분산형 조직 구조를 채택하고 있으며, 이를 Arxis EDGE 비즈니스 시스템이 데이터 기반으로 통합·조율합니다.

Arxis는 극한 환경(extreme environment)에서 작동하는 미션 크리티컬 전자·기계 부품을 설계·제조하는 것이 핵심 역량입니다. 2025년 기준 매출 $16억, Adj. EBITDA 마진 35.9%를 달성했으며, 매출의 약 90%가 Arxis가 독자 설계·개발·제조하는 자사 독점 제품에서 발생합니다. 방산·우주 분야가 전체 매출의 47%, 산업기술이 30%, 상업 항공이 23%를 차지하는 균형 잡힌 포트폴리오입니다.

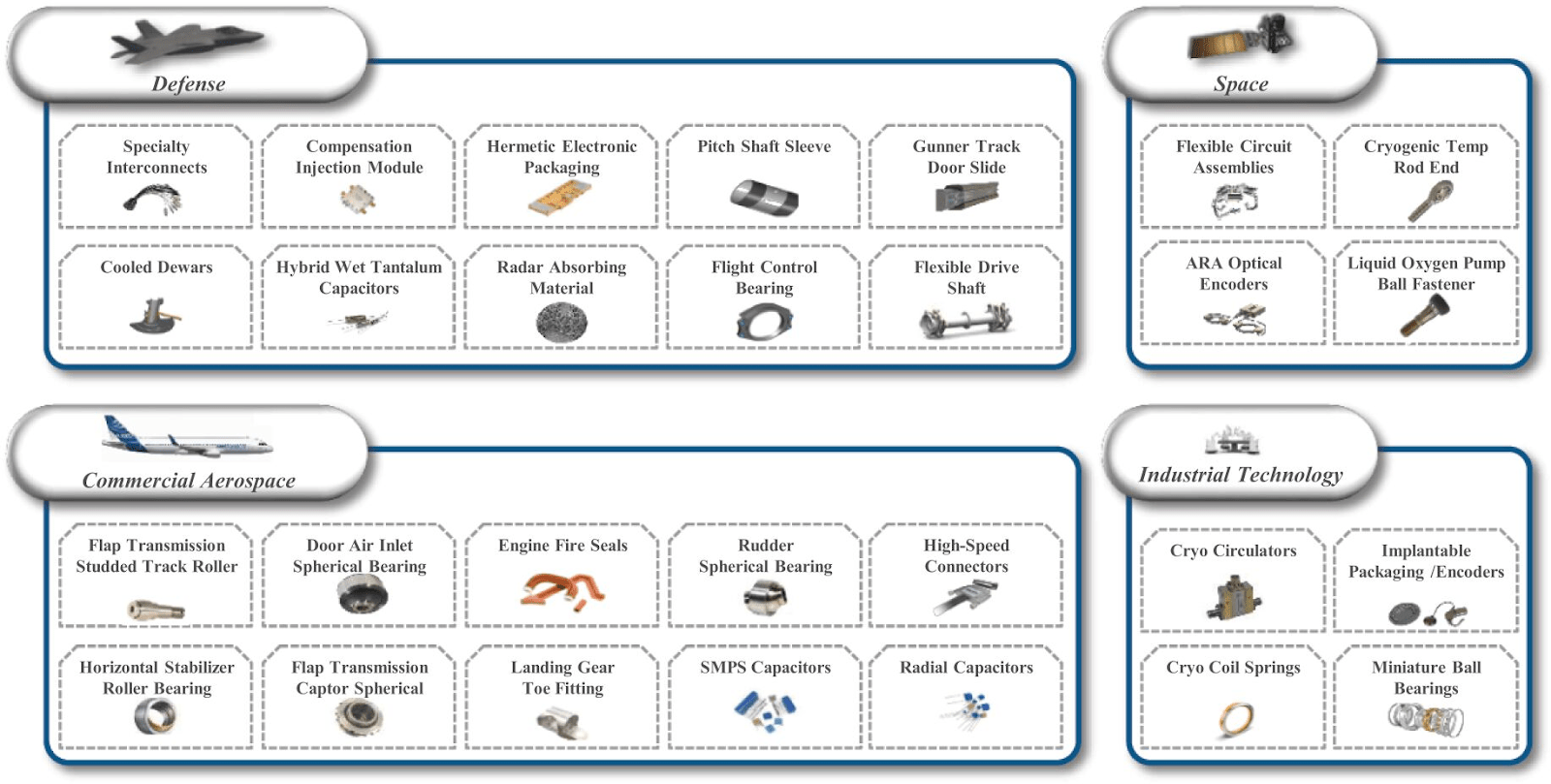

Arxis의 비즈니스 모델은 두 개의 주요 보고 세그먼트 아래 46개의 고객 대면 사업부(business unit)가 운영되는 분산형 구조입니다.

커넥터, 케이블 어셈블리, 마이크로전자 패키징, RF·마이크로파 제품, 전원 제품, 센서, 커패시터, 저항기 등 고도 특화 전자 부품과 인터커넥트 솔루션. 주요 플랫폼: Qnnect(항공우주·방산·반도체 인터커넥트), Quantic Electronics(RF·마이크로파·전자 소자), Ovation(전자 부품). 방산·우주·반도체 테스트·의료 분야 OEM에 수십 년의 고객 내재화 포지션 보유.

정밀 베어링, 자기 윤활 베어링, 씰, 스프링, 가스켓, 덕팅, 레이더 흡수 재료(RAM) 등 고도 엔지니어링 기계 부품. 주요 플랫폼: IPS(고성능 폴리머 씰·스프링·가스켓), Kaman 기계 부품(항공우주 전문 기계 부품). 극한 압력·온도·진동 환경에서의 신뢰성이 요구되는 고비용 장애(high-cost-of-failure) 응용 분야에 집중.

11,000개 이상의 고유한 (부품·고객·플랫폼) 조합이 매출의 기반 “레이어”를 형성합니다. 각 레이어는 생산 기간(20년+) 및 사후 운용 기간(40년+)에 걸쳐 반복 수익을 창출하며, 매년 신규 비즈니스 수주가 기존 레이어 위에 누적되는 구조입니다. 이 모델은 경기 변동에 강한 안정적 매출 가시성을 제공합니다.

Arxis EDGE — 독자 비즈니스 시스템: Arxis EDGE(Empower Data-Driven Growth and Execution)는 실시간 분석·인사이트·커뮤니케이션을 전사에 공유하여 의사결정 품질을 향상시키고, 팀 기반 영업(team-based selling)·교차판매(cross-selling)·신규 수주 발굴을 체계화하는 독자 운영 플랫폼입니다. 분산된 46개 사업부의 자율성과 전사 책임 구조를 동시에 달성하는 핵심 거버넌스 도구로, 인수 완료 후 신속한 통합을 가능하게 하는 Arxis의 반복 가능한 가치 창출 플레이북(playbook)의 핵심 구성 요소입니다.

제품 특성 — 아웃사이즈드 가치 대비 비용(Outsized Value-to-Cost Ratio): Arxis의 부품은 플랫폼 전체 비용의 0.01% 미만을 차지하지만, 플랫폼의 미션 및 기능에 결정적인 역할을 합니다. 이 비대칭적 가치-비용 구조는 고객이 대안 공급자로 전환하기 위한 설계 변경 비용과 시간 투자가 막대함을 의미하며, 고객 전환 비용(switching cost)과 함께 방어적인 시장 포지션을 구성하는 두 핵심 축입니다. 47개 고객 대면 브랜드 각각이 엔지니어링 탁월성과 신뢰도의 동의어로 수십 년에 걸쳐 구축된 브랜드 자산을 보유하고 있습니다.

Arxis는 전통적인 VC 투자 라운드 기반의 성장이 아닌, Arcline Investment Management가 설계한 체계적 M&A 플랫폼 빌딩 전략에 의해 성장했습니다. 2019년 이후 30건 이상의 인수합병을 통해 상호 보완적인 미션 크리티컬 부품 기업들을 통합했으며, 2024년 $18억 규모의 Kaman 인수가 이 여정의 최대 단일 거래입니다. 창업자가 소수 인재가 아닌 스폰서 PE의 전략적 청사진이 Arxis의 기원인 만큼, 이 자본 조달 및 M&A 히스토리는 Arcline의 자금 집행 역사와 동일합니다.

2018년 내슈빌(Nashville, TN)에서 설립된 Arcline Investment Management는 “기술 주도형, 세상에 의미 있는 산업 기업”에 집중 투자한다는 명확한 투자 철학으로 출발했습니다. 창업 직후부터 항공우주·방산·산업기술·생명과학 분야의 틈새 시장 선도 기업 인수를 개시했으며, 이후 Quantic Electronics, IPS(Integrated Polymer Solutions), Qnnect의 핵심 플랫폼 3개를 각각의 카테고리에서 독립적으로 구축하기 시작했습니다.

Arcline은 2021년 두 번째 펀드를 $27.5억에 클로즈하며 인수 속도를 대폭 가속했습니다. Quantic Electronics는 2021~2023년 사이 Paktron Capacitors, X-Microwave, BEI Precision, ECI Transcon Technologies 등을 연속 인수하며 RF·마이크로파·전자 소자 분야의 복합 플랫폼으로 진화했습니다. Qnnect는 Meritec, Joy Signal Technology, Custom Interconnects(Fuzz Buttons® 기술), Connectronics, Hermetic Solutions Group(7개 브랜드 포함) 등을 흡수하며 특수 인터커넥트의 글로벌 선도자로 부상했습니다. IPS는 씰·스프링·가스켓·폴리머 분야의 복수 인수를 통해 기계 부품 플랫폼의 핵심으로 성장했습니다.

Arcline은 2023년 3월 세 번째 펀드를 $45억의 약정 자본으로 클로즈하며, 설립 5년 만에 운용 자산을 대규모로 확충했습니다. 이 자금이 이후 Kaman 인수 등 대형 거래의 재원이 되었으며, 2026년 IPO 이후에도 Arxis 외 포트폴리오 기업들의 추가 인수와 성장 지원에 활용되고 있습니다. 2026년 현재 Arcline의 총 AUM은 약 $140억에 달합니다.

IPS(고성능 엔지니어드 폴리머), Quantic Electronics(전자 소자·RF), Qnnect(특수 인터커넥트), Ovation(전자 부품)의 4개 플랫폼을 단일 한정파트너십 시리즈 엔티티(Arxis Businesses)로 통합하는 대규모 조직 재편을 완료했습니다. 이 “Arxis Businesses Transaction”은 IPO를 위한 법적·재무적 통합 구조의 기초로, 독립적으로 성장해 온 4개 플랫폼이 하나의 보고 법인 체계로 공식화된 분기점입니다.

2024년 1월 공개 인수 발표 후 같은 해 4월 Kaman 주주 승인·완료. Kaman은 코네티컷 블룸필드를 본거지로 한 NYSE 상장사로, 70년 이상의 역사를 가진 항공우주·방산 전문 엔지니어드 부품 공급자입니다. 주당 $46의 인수가는 발표 전일 종가 대비 약 105% 프리미엄을 반영했습니다. 이 인수를 통해 Arxis는 기계 부품(Mechanical Components) 세그먼트를 대폭 강화했고, Kaman의 블룸필드 본사가 현재 Arxis의 본사 소재지가 되었습니다. 이 거래는 Arxis의 규모와 사업 범위를 단번에 상업 항공·방산·산업기술 전반으로 확장한 변곡점입니다.

거래 구조: 원래 3,773만 주를 $25–$28에 공모할 예정이었으나, 강한 수요를 반영해 4,050만 주(업사이즈)로 증액하고 밴드 상단인 $28에 최종 확정. 총 조달액 $11.34억. 인수인단에 30일 추가 배정(그린슈) 옵션 607.5만 주 부여. Capital International Investors, Capital Research Global Investors, Janus Henderson Investors, T. Rowe Price Investment Management 등 코너스톤 투자자들이 최대 $4억 사전 확약했습니다.

상장 결과: 4월 16일 NASDAQ 거래 개시 즉시 $38로 시초가를 형성하고, 당일 $38.75로 마감(IPO가 대비 +38.39%). 거래량 약 1,894만 주. IPO 기준 기업가치 $110억 이상으로 평가됩니다.

시장 반응 맥락: 지정학적 긴장 고조(중동·우크라이나), 각국 국방 예산 증액 추세, 상업 항공 회복에 따른 항공우주 부품 수요 강세가 맞물리며 방산·산업재 IPO에 대한 강한 투자 수요를 확인한 거래입니다.

• 공모가: $28.00 (희망 범위 $25–$28의 상단)

• 공모 규모: 4,050만 주 (당초 3,773만 주에서 증액)

• 총 조달액: $1,134,000,000 (약 $11.3억)

• 그린슈 옵션: 607.5만 주 (30일 옵션)

• 코너스톤 확약: $4억 (Capital International, Capital Research, Janus Henderson, T. Rowe Price)

• IPO 기업가치: $110억 이상 (발행 주식 기준)

• 스폰서 의결권: IPO 후에도 Arcline이 Class B·전환우선주 통해 99.09% 의결권 보유

Arxis의 경쟁 방어력은 수십 년에 걸쳐 형성된 플랫폼 설계 내재화(designed-in) 포지션, 67개의 핵심 독점 기술 기반의 방대한 IP 포트폴리오, 고객 전환 비용을 구조적으로 높이는 극한 환경 성능 요구사항, 그리고 11,000개 이상의 레이어로 구성된 반복 수익 모델의 복합적 결합에 기반합니다. 상업 HVAC 부품이나 범용 산업 부품과는 근본적으로 다른 진입장벽 구조를 보유하고 있습니다.

Arxis의 부품은 고객의 현행 및 차세대 플랫폼의 설계 단계에서부터 통합되며, 많은 플랫폼이 대형 설치 기반과 수십 년의 운용 수명을 보유합니다. 생산 기간 20년 이상, 운용 후 기간 40년 이상에 걸쳐 교체 및 업그레이드 수요가 발생하는 이 구조는 대안 부품으로 전환하기 위한 재설계·재인증 비용이 매우 높아, 고객이 사실상 장기간 Arxis를 유일 공급자로 유지하게 됩니다. 600개 이상의 플랫폼에 설계 내재화된 이 기반은 경쟁사가 단기간에 복제하기 불가능한 핵심 해자(moat)입니다.

Arxis의 제품 포트폴리오는 67개의 기초 독점 기술로부터 파생된 수천 개의 고유 제품으로 구성됩니다. 2025년 기준 매출의 약 90%가 특허·영업비밀·독점 제조 공정으로 보호되는 자사 설계 제품에서 발생합니다. Fuzz Buttons® 같은 독자 접점 기술, Kryoflex Connector(극한 온도·압력 환경), Bal Conn 백금-이리듐 전기 접점(인체 내 15년+ 수명) 등 극한 환경 전용 부품들은 개발 과정에서 고객 엔지니어팀과 수년간의 공동 개발을 거쳐 탄생한 것으로, 단순한 물량 우위로는 대체하기 어려운 기술적 독보성을 갖추고 있습니다.

11,000개 이상의 고유한 (부품·고객·플랫폼) 조합이 형성하는 레이어 케이크 구조는 Arxis의 매출이 특정 고객·플랫폼 의존도를 최소화하면서 반복·성장하는 특성을 만들어냅니다. 상위 10개 고객이 전체 매출의 36%, 상위 10개 플랫폼이 24%에 불과한 탁월한 다각화 수준은 고객 이탈이나 플랫폼 단종에 따른 충격을 구조적으로 분산시킵니다. 동시에, 신규 비즈니스 수주(new design wins)가 매년 기존 레이어 위에 누적되는 유기적 성장 메커니즘이 Arxis EDGE를 통해 체계적으로 관리됩니다.

Arcline과 Arxis 경영진이 30건 이상의 인수·통합에서 검증한 반복 가능한 가치 창출 플레이북은 Arxis의 지속 가능한 성장의 핵심 무기입니다. 인수 완료 직후 Arxis EDGE를 즉각 이식하여 상업 기회를 조기에 파악·최적화하고, 사업부 레벨의 세그먼트·블록 VP가 M&A 기회를 독립적으로 발굴·검토할 수 있는 분산형 인수 역량 구조는 대형 거래에 집중된 경쟁사 대비 다수의 에드온(add-on) 기회를 동시에 추진할 수 있게 합니다. 시장 자체가 고도로 파편화되어 있어 추가 인수를 통한 성장 런웨이가 상당 기간 지속될 것으로 평가됩니다.

지정학적 구조 수혜 — 국방 예산 확대와 공급망 재편의 교차점: 중동·우크라이나 분쟁 지속, NATO 회원국의 GDP 대비 국방비 목표 상향, 미국의 국방 예산 증가는 Arxis가 설계 내재화된 방산·우주 플랫폼의 생산 증가로 직결되는 구조적 성장 테일윈드입니다. 또한, 미국 정부의 방산 공급망 내재화(reshoring) 정책 강화는 ITAR 인증 생산시설(55개 미국 내 생산지)을 보유한 Arxis에 추가적인 경쟁 우위를 부여합니다. 상업 항공 분야에서도 노후 기재 운용 수명 연장에 따른 유지보수·교체 부품 수요 증가가 안정적인 애프터마켓 성장을 지지합니다.